Senhores! Vamos falar sobre financiamento imobiliário! Acomodem-se porque o assunto é extenso.

No post anterior falamos sobre os mitos de comprar um imóvel. Vimos que comprar um imóvel pode ser o pior conselho que você pode receber quando se forma. Também vimos imóvel como investimento e quanto e como lucrar com imóveis, tudo sem fazer financiamento imobiliário. Por fim, vimos os custos para comprar um imóvel. Se você ainda não viu o post anterior, dá um pulo lá e depois volte aqui.

Então hoje falaremos de financiamento imobiliário e vou trazer um exemplo real. Vamos utilizar uma simulação de um imóvel no valor de R$ 300.000,00 no qual iremos financiar por 30 anos este valor. No fim os senhores poderão tirar suas próprias conclusões. Percebam como o financiamento pode atrapalhar sua aposentadoria e sua independência financeira.

Financiamento Imobiliário pela Caixa Econômica Federal

O estudo que estou apresentando leva em conta uma simulação feira pela Caixa Econômica Federal por ser o banco considerado com as menores taxas. É o mais fácil de financiar e fomenta o Minha Casa Minha Vida. Todos os dados os senhores podem consultar no próprio site da CEF.

Antes de passarmos à simulação, gostaria de lembrar que fazer um financiamento imobiliário não necessariamente é ruim mas é necessário um excelente planejamento. Na grande maioria das vezes não vale a pena e tudo depende do seu conhecimento e de quanto está disposto a pagar de juros além da própria taxa de juros.

Simulando o financiamento imobiliário

A simulação pode ser feita facilmente no site caixa.gov.br na aba habitação/simulação. Para realizar a simulação do financiamento imobiliário você vai precisar preencher alguns dados. Para esta simulação coloquei idade de 39 anos, imóvel a ser comprado no Rio de Janeiro capital e imóvel novo, ou seja, na planta.

Tive que colocar o valor do imóvel em R$ 380.000,00 porque eles exigem uma entrada de 20% ao menos. Deste modo, o financiamento será de R$ 304.000,00. Como somos militares, não temos benefício do FGTS então não marquem a opção. Vamos ver agora as modalidades de financiamento.

Modalidades de financiamento imobiliário

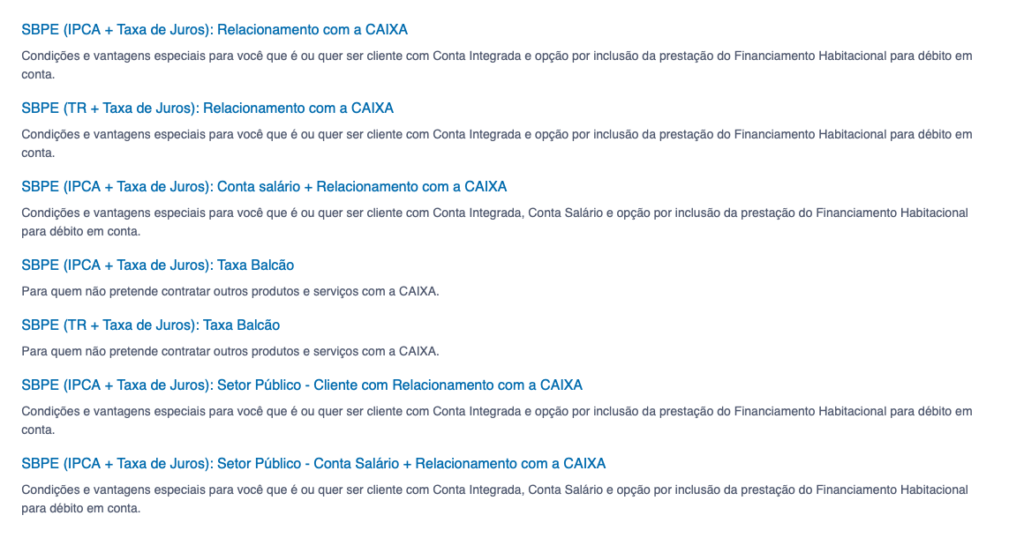

Existem várias coisas que você deve saber antes de entrar em um financiamento imobiliário e vamos tratar de algumas delas aqui. Na imagem abaixo mostra várias modalidades de financiamento. Não vou explicar uma a uma aqui porque vai ficar grande demais. Vamos tratar de algumas.

Basicamente as opções vão variando de acordo com o nível de relacionamento do cliente com a Caixa. Se o cliente quiser financiar um imóvel mas não ter cartão de crédito nem receber salário na Caixa, terá uma taxa de juros. Dai vai variando até o nível máximo que é ser funcionário público, recebendo salário na Caixa, com cartão de crédito e todos os relacionamentos que o Banco pode oferecer.

A outra variação no financiamento é a opção de utilizar como referência a taxa referencial, TR ou a inflação IPCA (índice de preços ao consumidor amplo). Assim você deve fazer a combinação de relacionamento com o banco e a taxa escolhida. Notem que tanto TR quanto IPCA são somados a uma taxa de juros com veremos.

Pegadinha

Aqui vai a primeira pegadinha. Percebam que na opção que deveria ser a mais vantajosa, ou seja, aquela conta de setor público recebendo pela Caixa mais o relacionamento com o Banco, não há a possibilidade de escolher a TR como referência. Obrigatoriamente tem que contratar uma taxa de juros + IPCA.

Nas modalidade mais simples, onde os juros são um pouco maiores, o combatente poderá escolher entre a taxa TR ou IPCA e vamos ver mais a frente o impacto na escolha.

Curva do saldo devedor e da prestação

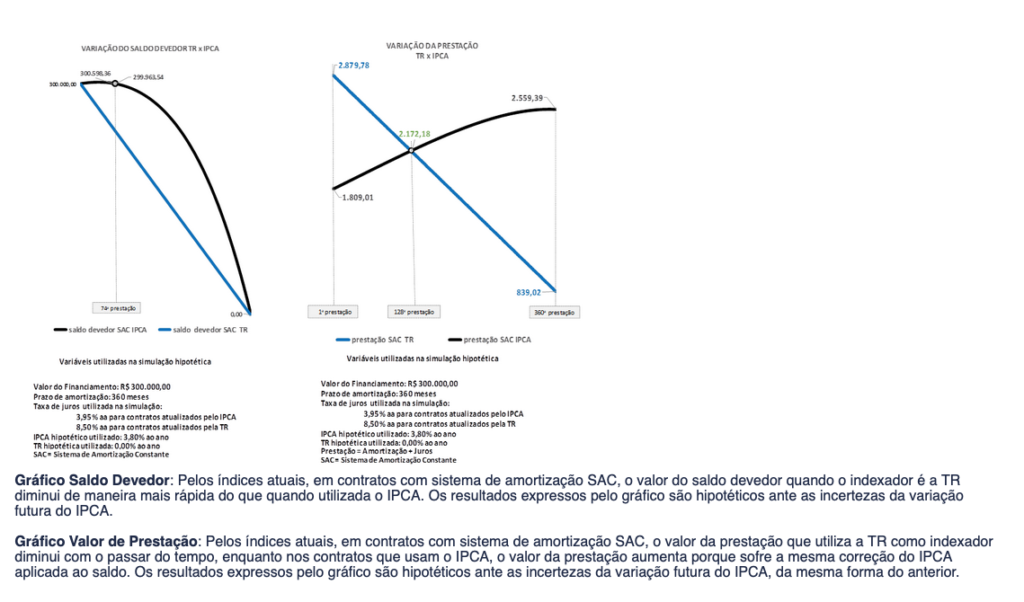

Vamos ver agora a diferença entre a taxa TR e o IPCA. Este gráfico abaixo foi tirado do próprio site da Caixa, a imagem é ruim mesmo, talvez proposital mas explico.

No primeiro gráfico, a linha azul está representado o saldo devedor com base na TR. A linha preta representa o saldo devedor com base no IPCA. Notem que com base na TR a linha é retilínea e com base no IPCA é uma curva.

Contratando o financiamento pela TR o saldo devedor será constante, já com o IPCA vai começar alto e com o tempo vai diminuindo até zerar. Isto acontece por conta da variação do IPCA que explicarei logo abaixo.

O segundo gráfico representa a variação do valor da prestação. Na linha azul com base na TR, a prestação vai diminuindo conforme os meses. Já com base no IPCA ela vai aumentando com o tempo e está representada pela linha preta. Vamos ver agora a diferença entre as duas taxas.

Diferença entre a taxa TR e o IPCA no financiamento imobiliário

Para ilustrar a diferença entre os dois vou trazer duas tabelas, uma de cada, mostrando os valores históricos desde 1995. Vejam que em 1995 a TR era de incríveis 31,62%.

Relembro que foi logo depois do plano real ser implantado onde nossa economia estava totalmente desregulada. Com o tempo ela foi diminuindo até zera como em 2018. Percebam que até em 2016 quando entramos em recessão econômica e tivemos um impeachment, ela mal passou de 2%.

Como a TR vai impactar no financiamento? Simples, a contratação será de taxa de juros mais TR. A Caixa está cobrando de juros efetivo total algo em torno de 8,5% então basta somar a TR para saber quanto pagará de juros no ano. Se a TR continuar zero, o financiamento será de 8,5% ao ano. Se subir pra 2%, será de 8,5% + 2% = 10,5% ao ano e assim por diante.

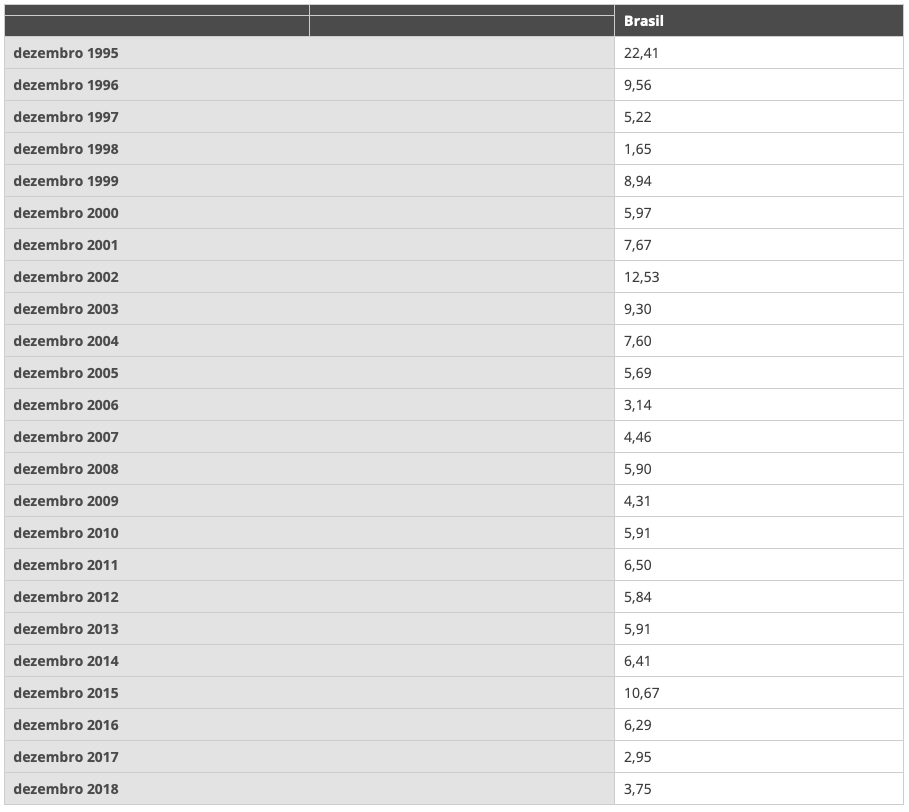

IPCA histórico

Agora vamos ver o IPCA histórico desde 1995. Reparem que em 1995 a inflação no Brasil era de 22,41%. Quem já era militar nessa época lembra bem como era difícil ir ao mercado fazer compras. Com o tempo a inflação também foi caindo e o maior pico foi em 2002 quando chegou a 12,53%.

Aqui já temos uma grande diferença com a TR, em 2015 quando tivemos muita instabilidade política que culminou no impeachment de 2016, a inflação chegou a 10,67% contra os 2,01% da TR. Em 2018 foi de 3,75% do IPCA contra 0% da TR.

Como o IPCA vai impactar no financiamento? Novamente vamos pegar a taxa de juros cobrada pela Caixa e somar a inflação. O maior problema é que não sabemos a inflação do futuro e com isto teremos que fazer uma estimativa. A Caixa estimou em 3,8%, então temos que pegar a taxa de juros cobrada que é de 5,08% (custo efetivo total) e somar o IPCA projetado. Teremos então 5,08 + 3,8 = 8,88% ao ano.

A primeira vista fica bem empatado com a opção de financiar com base na TR não é verdade? Hummm, será mesmo?! Vamos ver a seguir qual a diferença de juros pagos nos dois casos no financiamento de 360 meses.

Valor total financiado

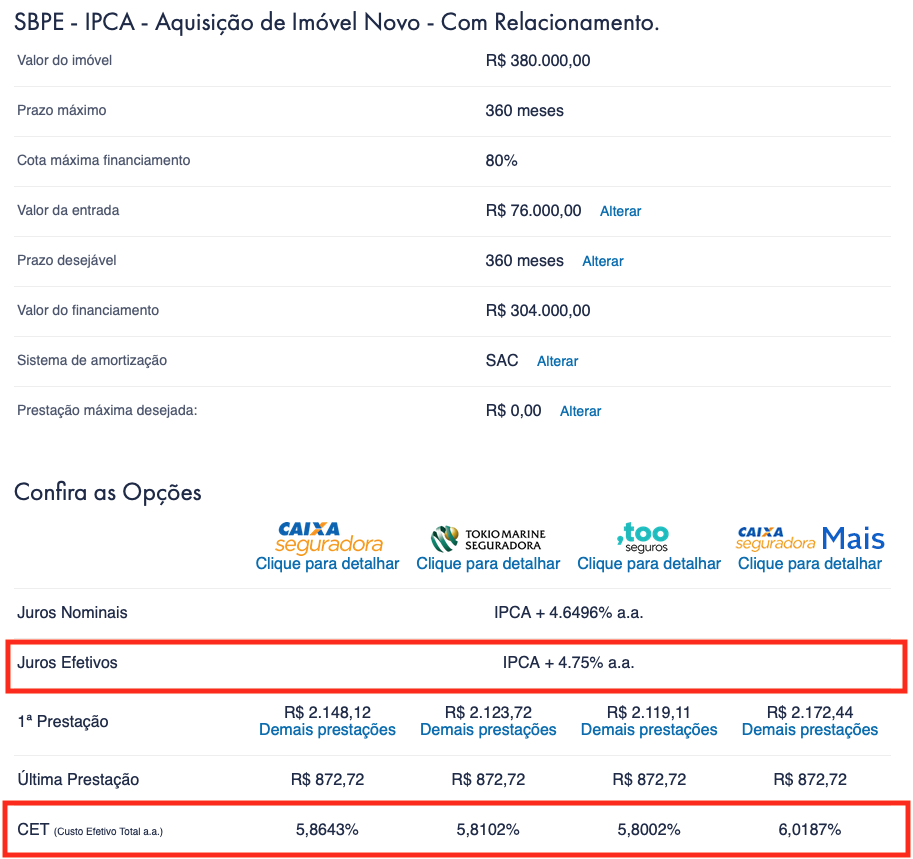

Fiz algumas simulações considerando tanto o IPCA quanto o TR nas duas primeiras modalidades de financiamento que é tendo relacionamento com a Caixa. Vejam a diferença entre ambos. Vejam que o importante sempre será o custo efetivo total. Na imagem abaixo podemos ver o total com a taxa TR.

Na tabela abaixo temos o financiamento com o IPCA + Taxa de juros. Novamente o que importa é o custo efetivo total que deverá ser somado ao IPCA. Neste caso será em torno de 5,8% + IPCA. Vai depender do tipo de seguradora a escolher.

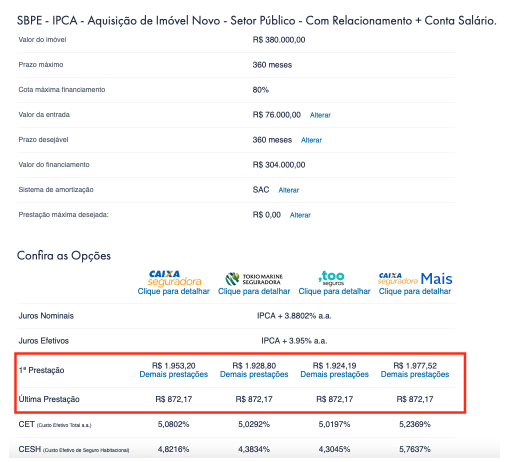

IPCA + taxa de juros + Funcionário Público + relacionamento Caixa

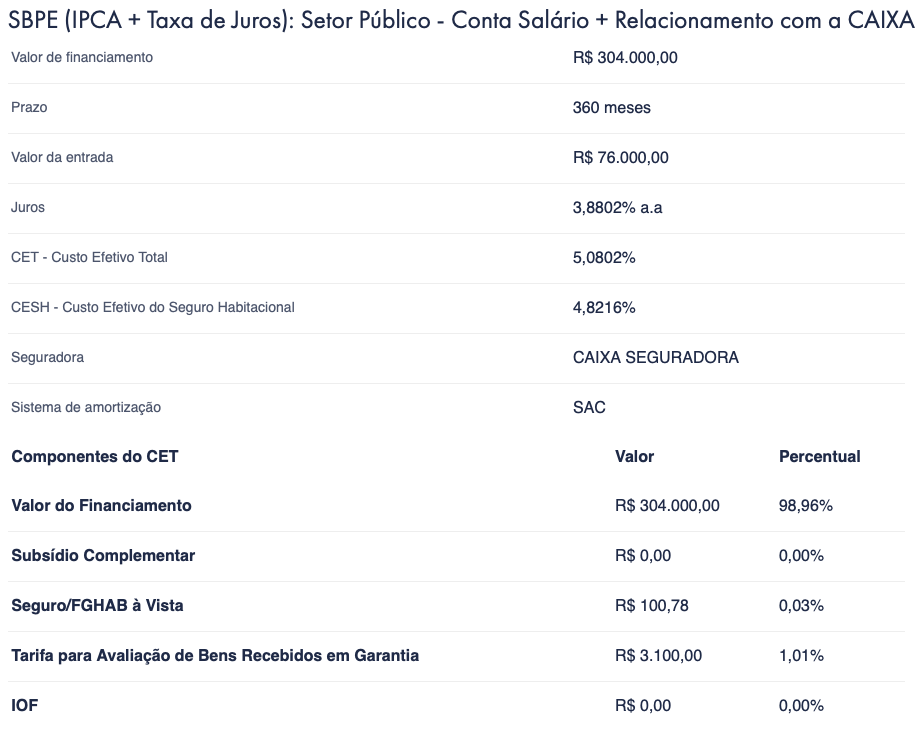

Agora vamos ver o nível máximo de desconto que seria um financiamento imobiliário recebendo salário na Caixa e tendo cartão de crédito e outros produtos. Relembro que nesta modalidade não há a opção taxa de juros + TR, apenas IPCA.

Observem que, além de um custo efetivo total de 5,0802%, ainda tem uma taxa de seguro R$ 100,78 e outra tarifa no valor de R$ 3.100,00. Estas coisas só aparecem depois e também serão incluídas no financiamento.

Novamente na imagem abaixo podemos observar o valor da prestação. Vejam que a primeira prestação é de R$ 1.953,20 e a última é de R$ 872,17. Isto significa dizer que durante 30 anos você vai pagar pelo seu imóvel, R$ 872,17 e o que passar disso é juros!

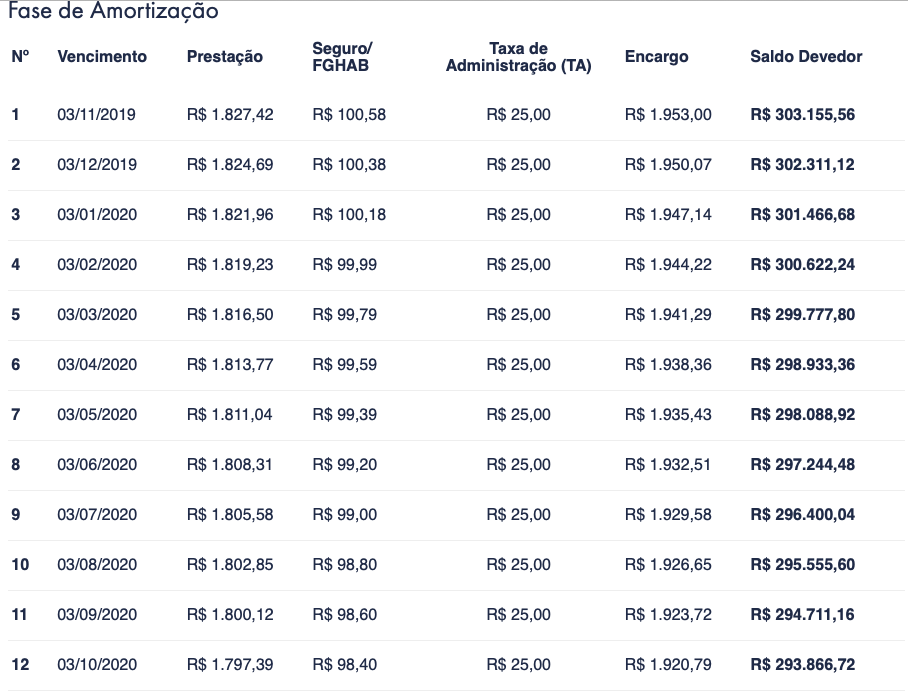

Para ilustrar o que acabei de comentar, a imagem abaixo mostra o valor das 12 primeiras prestações. Vejam que todos os 360 meses teremos que pagar R$ 25,00 de taxa de administração e seguro. A primeira prestação tem juros de R$ 955,25 mais os R$ 100,58 de seguro e R$ 25,00 de administração.

Seguindo esta linha, esses R$ 955,25 de juros vão diminuindo pouco a pouco durante 30 anos assim como o seguro mas a taxa de administração se mantém em R$ 25,00 durante 30 anos, ou seja, R$ 9.000,00 só de taxa de administração (360 X 25).

Quanto vou pagar no final do financiamento imobiliário?

Esta é a pergunta de maior valor, literalmente. Quanto será que pagamos no fim de um financiamento? Eu me dei o trabalho de copiar todas as prestações do financiamento, colocar em uma planilha e somar. A diferença foi grande entre usar a TR e o IPCA mas isso deu-se porque considerei o IPCA em 3,8% durante 30 anos, você acha que isso vai acontecer?

O combatente audaz que faz um financiamento nesses moldes pelo IPCA, paga ao fim de 30 anos, R$ 537.689,07. Mas isso é uma utopia e não vai acontecer nunca porque o IPCA vai variando nesses 30 anos. Já quem financiou pela TR vai pagar o total de R$ 734.570,81. Isso mesmo, mais de 730 mil reais considerando a TR como zero. Se a TR aumentar um pouco nesses 30 anos, chega a 1 milhão.

Esses cálculos não são falados quando vamos financiar. Você pode dizer que o imóvel também valorizou e ai entramos em um outro assunto muito extenso também. Faça uma pesquisa e veja se os imóveis subiram de preço nos últimos 5 anos. Você considerou que o imóvel vai estar 30 anos mais velhos até lá? Como disse, é outro assunto extenso.

O grande problema do financiamento imobiliário

Hoje em dia o maior problema do financiamento imobiliário é não saber quanto serão as taxas no futuro. O Brasil é um país de economia muito instável, com bastante corrupção e políticos que não honram os brasileiros. Somos um país rico, porém mal administrado. Ninguém quer deixar dinheiro aqui pelo risco que oferecemos.

Já tivemos inflação estratosféricas e vimos aqui que em 1995 ela passou de 22%. Imagine você financiar um apartamento baseado no IPCA e daqui a 10 anos ele sobe pra 15%? Como você vai pagar as prestações no futuro? Como fazer um contrato com algo que não sabemos o quanto vamos pagar no futuro?

Financiando com a TR isso também acontece. Vimos aqui que já tivemos taxas muito altas também, no entanto a TR oscilou menos nos últimos anos. De qualquer maneira é muito arriscado fazer este tipo de contrato. As pessoas têm sonho da casa própria mas não são educadas a juntarem dinheiro e nem instruídas sobre esses problemas.

Conclusão

Se você quer ter um imóvel, planeje-se para comprar com tranquilidade. Se precisar financiar uma parte, precisará ter tudo muito planejado e o ideal é pagar o quanto antes. Existem várias maneiras de juntar dinheiro para a compra do imóvel próprio mas tem que planejar todas as situações.

Eu nem vou comentar aqui sobre investimentos ao invés de financiar um imóvel, nem de como fazer para morar e juntar dinheiro. Esses assuntos também são extensos e trarei em outros posts. Se você tem uma opinião diferente ou alguma dúvida, deixe nos comentários, compartilhe conosco.

Muito bom o post. Parabens pela explicação

Obrigado Rock!

Excelente .

Íamos Financiar esse ano … Agora estamos avaliando muito , vamos tentar nos organizar , acredito que a Educação Financeira pelo menos para minha família é primordial nesse momento , antes de financiarmos algo .

Muito bom Tatiana. Antes de fazer qualquer tipo de financiamento, inclusive aqueles mais longos, devemos pensar muito. Importante é sempre guardar um valor por mês como se fosse a prestação.

Os cálculos imobiliários não são simples de fazer. Antes de ler seu artigo, a impressão que tinha é que com a TR seria notadamente melhor. Após leitura, vejo que ainda assim o juros é alto.

Outro ponto também mudou minha opinião a respeito de comprar casa própria. Imaginava que, em certas situações, seria melhor pagar financiamento em vez de pagar aluguel. Hoje vejo que os juros são mais altos que pensava (no seu exemplo, a diferença entre R$ 1.953,20 e R$ 872,17). Nesse cenário, são muito reduzidas as situações em que financiar é financeiramente vantajoso.

Além de tudo, como já comentei em outros artigos, tem a questão do risco de financiamento de longo prazo. 30 anos é muito tempo para ter uma dívida. Pode ser um peso difícil de carregar por tanto tempo.

Exato Raillander. São muitas variáveis a serem analisadas antes de pensar em entrar em uma dívida grande como essa. 30 anos é muuuito tempo pra ficar pagando juros.

Pior que agora com a taxa de juros baixa, as ofertas e propagandas são maiores. Muita calma nessa hora.