Fujam das taxas bancárias!! Invista os valores pagos em taxa bancárias e seja feliz.

Se tem uma coisa que os bancos adoram é de clientes que querem status. Geralmente esses clientes gostam de esbanjar suas contas premium, master, class, private como uma forma de dizer que são importantes. Sabe por que digo isso? Porque poucos são aqueles que têm contas exclusivas e não pagam taxas bancárias. A maioria de nós pagamos alguma taxa para manter uma conta com status e não pagamos barato.

O ser humano é vaidoso por natureza e nós, militares, somos mais ainda. Quem não gosta de exibir um carrão ou um telefone gigante de última geração? E aquele cartão de crédito com a pequena anuidade de mais de mil reais só por ser prata ou preto? Pois é, muitos gostam. Mas não vim falar de vaidades e sim de taxas! Vim mostrar o quanto podemos perder pagando taxas de bancos.

Lucro dos bancos

Os bancos brasileiros são muito lucrativos. Quem investe em Bradesco, Itaú e Banco do Brasil deve estar feliz da vida de tanto dividendos que recebe constantemente. Antes de investir em bancos eu era contra as taxas bancárias mas agora que recebo esses dividendos, não acho tão ruim. Calma, não estou jogando fora tudo o que falei de educação financeira aqui no site. Estou apenas falando que quem investe em banco recebe parte dos lucros e pagar altas taxas bancárias é uma opção sua.

Só para termos uma ideia, o lucro do banco Itaú no primeiro trimestre de 2019 foi de mais de 6 bilhões de reais. Você não leu errado, eu falei mais de 6 bilhões de reais em apenas um trimestre. No ano de 2018 o lucro do Itaú foi de mais de 25 bilhões de reais.

Já o Bradesco fica em segundo lugar com lucro de 5,8 bilhões de reais seguido pelo Banco do Brasil com lucro de 4 bilhões de reais. Estamos falando aqui de mais de 15 bilhões de reais de lucro no primeiro trimestre de 2019 apenas com os 3 maiores bancos no Brasil. O Santander quase não aparece nas listas por ter tido “apenas” 3,4 bilhões de reais de lucro.

E de onde vem o lucro dos bancos? Simples, das taxas e juros que pagamos a eles. O Itaú é o banco que mais ganha com taxas de manutenção de conta. Também é o banco com menor número PDD (provisão para devedores duvidosos), os famosos caloteiros. Agora está explicado o porquê eu sempre falo para não pagarem juros e sim receber juros.

Relembro o último post onde falei sobre investimentos em ações. Você sendo acionista dos bancos irá receber dividendos uma vez que eles são obrigados a pagar no mínimo 25% dos lucros aos seus acionistas.

Taxas bancárias

Não vou trazer aqui todas as tabelas de taxas das diferentes contas e dos diferentes bancos, pois o post ficaria gigante demais. Vou trazer apenas algumas taxas bancárias de manutenção de conta para você ter uma ideia de quanto gasta por ano.

Itaú

O Itaú oferece pelo menos 8 tipos de pacotes de conta diferentes. Desde o pacote de serviços essenciais conforme determina o Banco Central do Brasil, até o Uniclass Itaú 5.0. As taxas variam de R$ 7,00 até R$ 79,00. Há a possibilidade de abrir conta gratuita mas falarei disto em outro post.

Cabe lembrar que esses pacotes incluem alguns serviços mas não quer dizer que se você precisar de mais algum serviço, não pagará à parte. Alguns pacotes permitem apenas um TED gratuito por mês e o segundo já custa algo em torno de R$ 10,00.

Bradesco

O Bradesco oferece mais pacotes de contas do que o Itaú. Os pacotes variam de R$ 5,90 no Cesta Click conta para jovens de até 17 anos, até R$ 55,20 Classic 3, ideal para quem usa muitos serviços. O pacote mais caro do Bradesco é bem mais barato que o do Itaú, talvez, por isso seu lucro seja menor.

Banco do Brasil

O Banco do Brasil tem um dos pacotes mais caros. Sua conta Estilo Premium custa R$ 93,55 por mês. Já a Estilo normal, custa R$ 70,70. Existe também a conta denominada “Você” que varia de R$ 12,25 até mais de R$ 70,00. Nesta modalidade você pode personalizar alguns serviços e o valor vai se alterar.

O Banco do Brasil tem um PDD pior que o do Itaú e por isso o lucro acaba diminuindo mas de qualquer maneira, é o terceiro banco mais lucrativo no Brasil. Novamente estamos falando apenas de taxas bancárias referentes à manutenção de contas. Se fizermos uma análise das taxas de juros cobradas em empréstimos e financiamentos, teríamos que ter um site só pra isso.

Quanto gastamos em taxas bancárias por ano?

Vamos fazer um pequeno cálculo de quanto gastamos com taxas bancárias considerando apenas o valor cobrado para manutenção de contas. Não falaremos, ainda, sobre as anuidades dos cartões de crédito. Estes são outros que consomem um imenso valor de dinheiro sem que você perceba.

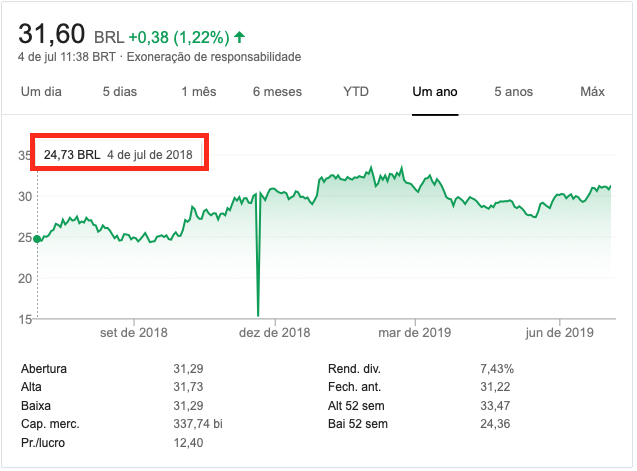

Itaú ITUB3

Se considerarmos ter uma conta de alto nível em cada banco, veremos que os valores ficam bem altos. No Itau, por ano, tendo uma conta dessas, pagamos R$ 79X12 meses o que dá um total de R$ 948,00. Isso equivale a mais ou menos 31 ações do banco (ITUB3) nos dias de hoje. As ações do Banco pagam uma média de 6,5% em dividendos anuais, ou seja, você ao invés de gastar, R$ 948,00, teria recebido R$ 62,00.

Mostrei os lucros que teríamos recebido em um ano só por manter as ações do Itaú com o valor que pagaríamos para manter uma conta premium. Agora vou mostrar o quanto a ação valorizou em um ano. Na imagem abaixo podemos ver que a ação ITUB3 estava cotada a R$ 24,73, ou seja, neste preço, os R$ 948,00 comprariam 38 ações ao invés de 31 nos preços atuais.

A valorização do ativo no período de um ano foi de aproximadamente 28%, ou seja, aqueles R$ 948,00 valeriam hoje R$ 1.213,44. Aqui vai novamente a pergunta, você quer pagar taxas e juros ou receber juros?

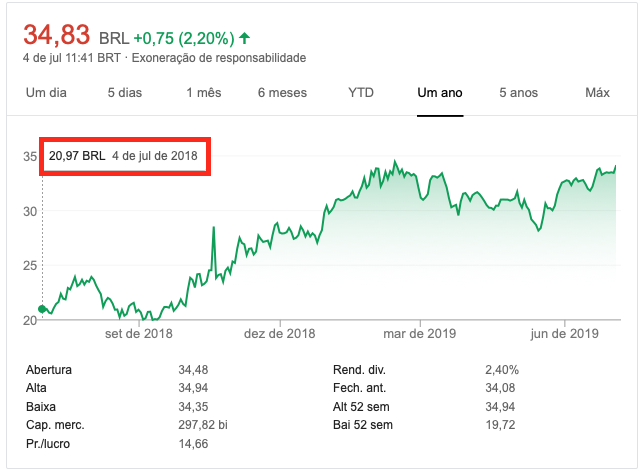

Bradesco BBDC3

Já no Bradesco pagaríamos R$ 55,20X12 meses o que daria um total de R$ 662,40. Considerando as ações BBDC3, compraríamos aproximadamente 20 ações nos dias de hoje. O Bradesco paga menos dividendos anuais que o Itaú, sua média fica em 2,5% ao ano então teríamos recebido em torno de 17 reais. Mas não se deixe enganar, o Bradesco paga bonificações em ações e no ano de 2018 eles premiaram seus acionistas com 10% em ações. Se tivéssemos comprado 20 ações, hoje teríamos 22.

Novamente olhando o gráfico abaixo podemos ver que as ações BBDC3 estavam cotadas a R$ 20,97 há exatamente um ano. Neste preço, aqueles R$ 662,40 comprariam aproximadamente 32 ações. Lembram da bonificação de 10% que comentei, então o saldo final ficaria em 35 ações em carteira.

Se no Itaú tivemos um aumento no preço das ações de 28% e recebimento de dividendos na casa de 6,5% ao ano, com Bradesco a coisa muda de figura. Os dividendos são quase um terço do que o Itaú paga mas em compensação suas ações valorizaram 66%. Aqueles R$ 662,40 de um ano hoje são R$ 1.099,58.

Então, ao invés de pagar juros e taxas, o que acha de receber por quem paga? Imaginem isso em um período de 10, 15, 20 ou 30 anos? Quanto não teria lucrado? Claro que sabemos que o mercado de renda variável vai tanto para cima quanto para baixo mas isso é outra história que conversaremos muito por aqui.

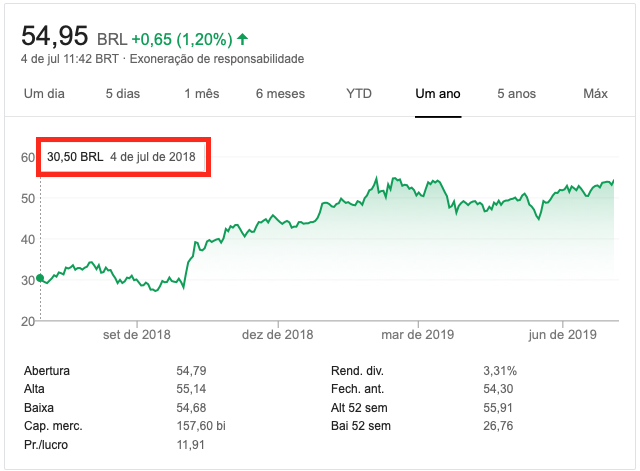

Banco do Brasil BBAS3

Não vou trazer todos os dados do Banco do Brasil, pois o post já está ficando grande demais e já deu para perceber que temos que evitar pagar essas taxas cobradas pelo banco e devemos investir nosso dinheiro no banco. Somente para mostrar a variação de um ano do Banco do Brasil, vou trazer seu gráfico.

O Banco do Brasil paga dividendos na casa de 3,5% ao ano. Há um ano suas ações BBAS3 estavam ao preço de R$ 30,50 e hoje estão cotadas a R$ 54,95, ou seja, uma variação positiva de 80%. Lembram do valor de R$ 1.122,60 por um ano de tarifas da conta Estilo Premium? Então, some agora 80% neste valor e chegaremos ao valor de R$ 2.020,68. Este seria o valor se você tivesse investido há um ano. Se considerarmos os dividendos, chegaríamos a quase R$ 2.100,00 em um ano no total.

Como economizar as taxas bancárias

Se você paga taxa bancária, considere negociar com seu gerente um downgrade para pagar menos ou então considere abrir conta em um outro banco. Há uma lei do Banco Central do Brasil que obriga os bancos a abrirem uma conta simples e gratuita a todos os brasileiros. Se você não usa nenhum tipo de serviço bancário, solicite a seu gerente a migração para essa conta.

Hoje em dia existem vários bancos digitais que não cobram taxa nenhuma. Qualquer um pode abrir conta nesses bancos e utilizar seus serviços. Obviamente devemos fazer uma boa pesquisas sobre eles para não sofrer golpes com perda de dinheiro. Em um outro post podemos fazer avaliação de alguns deles.

Conclusão

Economize sempre que puder e não descarte pequenos valores. Pequenos valores ao longo do tempo fazem grandes efeitos. Peguem os valores das taxas bancárias e invistam nos próprios bancos como mencionei aqui. Esse tipo de economia deve ser feito também em outros produtos como TV a cabo, internet, conta telefônica. Além disso, não caiam na lábia de gerente de banco que oferece título de capitalização, COE, previdência ou qualquer outro tipo de produto. O banco só pensar em lucrar então, via de regra, já desconfie quando oferecido.

Nossa Lida, Vossa Vida! Brasil!

Quando a gente pára para por na ponta do lápis e analisa ao longo do ano, percebemos o que realmente pode ir embora nessas taxas.

Outro ponto de vista sobre o assunto é a relação custo benefício. Pode-se pagar uma conta premium, mas não receber um tratamento a altura. Por outro lado, hoje em dia até as contas básicas estão melhorando os serviços. Tenho uma conta básica no BB, e semana passada recebi o contato do atendimento virtual, podendo entrar em contato com uma equipe após horário bancário.

Raillander essa questão do custo benefício vai além. Geralmente pagamos por serviços que não utilizamos mas gostamos de dizer que temos. É igual câmera de telefone celular, gostamos de ter aquela com mais megapixels mas só usamos pra postar foto no Instagram que requer resolução muito baixa. Se as pessoas soubessem o tamanho que dá pra imprimir uma foto com alta resolução elas não comprariam um celular tão caro por causa da câmera.

Quanto aos atendimentos virtuais, estes estão revolucionando o mercado e ficando cada vez mais inteligentes. Os bancos de dados não param de crescer e com isso cada vez mais situação são armazenadas para consultas futuras. No BB meu gerente me atende via chat até as 22 horas, acho uma maravilha.