Zero um, ordem ao turno! Saquem o material escrevente, acomodem-se que vamos começar uma série de assuntos muito importante rumo à independência financeira!

Vamos falar sobre investimentos começando pela pergunta: Você sabe quantos tipos de investimentos você pode fazer? Pois então, os tipos de investimentos são muitos e nem me arrisco a listar todos aqui, mas falaremos de alguns mais comuns que você pode fazer de imediato.

O objetivo deste post é mostrar alguns tipos de investimentos principalmente para quem está iniciando a vida de investidor. No futuro, falaremos de vários assuntos relacionados a investimentos como se fosse um curso. Teremos uma sequência a ser seguida, caso você esteja começando do zero e se tiver alguma dúvida ou alguma contribuição, deixe nos comentários.

Tipos de investimentos

Basicamente, nós temos dois tipos de investimentos: os de renda fixa e os de renda variável. Como o próprio nome já diz, renda fixa é uma renda que não vai mudar e você saberá o quanto irá receber no futuro. Já a renda variável também é autoelucidativa e é uma renda que varia com o tempo e não temos como saber o valor final exatamente.

Tanto a renda fixa quanto a renda variável podem estar atreladas a algum índice como a inflação, o IGPM (índice geral de preços do mercado) ou CDI (certificado de depósito interbancário). Como temos muito assunto e muitas siglas para explicar, vamos desenvolver em outros posts essas explicações.

Renda Fixa

Nós temos diversos investimentos em renda fixa e aconselho a entender como funcionam antes de pensar em renda variável. Aprender sobre renda fixa já vai te ensinar a trabalhar com juros simples e compostos, além de ensinar quais são os principais índices do governo e como eles nos afetam.

Como funciona a renda fixa?

Um investimento é um empréstimo de dinheiro que você vai fazer a alguém (bancos ou instituições financeiras). Claro que a taxa que vão te pagar é muito menor do que as taxas que você paga quando pega dinheiro emprestado no banco. Quando você faz um investimento (empréstimo) a alguém (banco) você será remunerado por isso.

Sempre que você fizer um investimento terá um prazo que poderá variar de 1 mês até 30 anos. Existem investimentos em renda fixa que são pré-fixados ou pós-fixados, vejamos:

Pré-fixado

Um investimento pré-fixado significa que, na hora da contratação, você já saberá o quanto vai ganhar no futuro. Vamos dar um rápido exemplo de um investimento pré-fixado a 10% ao ano. Digamos que você investiu R$ 1.000,00 por 5 anos, ou seja, você receberá 10% do seu dinheiro investido por 5 anos gerando juros sobre juros. O cálculo mostrado abaixo é estimativa para facilitar o entendimento, uma vez que estou fazendo conta simples.

| Ano | R$ 1000,00 |

| 2019 | R$ 1100,00 |

| 2020 | R$ 1210,00 |

| 2021 | R$ 1331,00 |

| 2022 | R$ 1464,10 |

| 2023 | R$ 1610,51 |

Vamos considerar que o investimento foi feito no primeiro dia útil de janeiro e o cálculo foi feito no último dia útil de dezembro. No final de 2019 você terá R$ 1.100,00 já em 2020 terá R$ 1.210,00 e assim sucessivamente. Ao final de 5 anos você terá R$ 1.610,00 e isso acontece por conta dos juros compostos. Em 2020 o rendimento será em cima de R$ 1.100,00 ao invés de R$ 1000,00 que foi a aplicação inicial. Agora imagine isso em 20 anos?!

Viram como já na contratação podemos ver o quanto teremos no futuro? Este é apenas um exemplo simples para mostrar como funciona um investimento pré-fixado. Desenvolveremos o assunto mais a frente.

Pós-fixado

Um investimento pós-fixado significa que você vai contratar algo atrelado à algum índice que vai variar de acordo com o tempo. Desta maneira, você não tem como saber exatamente o quanto vai receber no final mas consegue ter uma ideia de acordo com a média histórica. Como citei acima, os investimentos podem estar atrelados inflação (IPCA), IGPM (índice geral de preços do mercado), CDI (certificado de depósitos interbancários), dentre outros.

A título de exemplo, vamos ver rapidamente como seria um investimento pós-fixado atrelado à inflação (IPCA) mais uma taxa fixa. Neste caso, vamos supor que você tenha investido R$ 1.000,00 por 5 anos a uma taxa de IPCA + 5%. Neste caso, (fazendo conta simples), você deverá pegar o valor anual da inflação e somar 5% para saber o rendimento do seu investimento.

Vamos tomar por base a variação anual para fazer os cálculos. Como estamos em 2019, vamos pegar a inflação dos últimos 5 anos (2014 – 2018) e depois vamos fazer o cálculo somando 5% a cada ano. Reparem que os 5% contratado não vão variar, somente o índice IPCA que vai variar.

A tabela mostra a inflação nos respectivos anos e a coluna “total” mostra a porcentagem total da inflação mais os 5% contratados. Em cada ano podemos ver o valor final. Reparem que, como varia, fica impossível dizer quanto seria no final do período. No exemplo anterior de 10% ao ano, temos no final do período um valor de R$1.610,00. Já no exemplo do pós-fixado, temos o valor total de R$ 1.629,98. Essa diferença acontece porque em 2014, 2015 e 2016 a inflação foi maior do que 5% mas em 2017 e 2018 ficou bem abaixo.

| Ano | R$ 1.000,00 | Inflação (IPCA) | + | Total % |

| 2014 | R$ 1.113,30 | 6,33% | 5% | 11,33% |

| 2015 | R$ 1.224,63 | 9,01% | 5% | 14,01% |

| 2016 | R$ 1.347,09 | 8,77% | 5% | 13,77% |

| 2017 | R$ 1.481,80 | 3,46% | 5% | 8,46% |

| 2018 | R$ 1.629,98 | 3,66% | 5% | 8,66% |

Voltaremos a falar sobre investimentos em renda fixa pós-fixado em outra ocasião.

Tesouro Direto

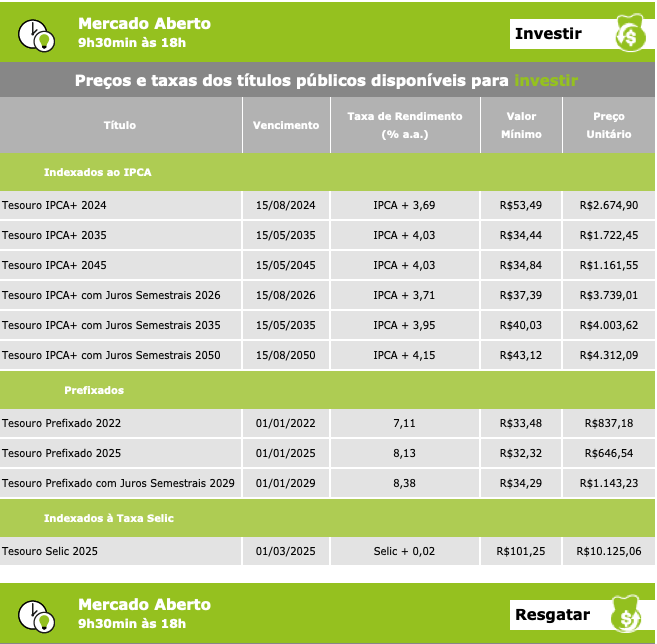

O Tesouro direto é um investimento em renda fixa que pode ser pré-fixado ou pós-fixado, fica a seu critério escolher em qual quer investir. Trata-se de emprestar dinheiro ao Governo e ele te pagará uma taxa fixa ou uma taxa atrelada a algum índice mais uma taxa fixa. Sempre que a taxa for fixa, você verá um valor mais alto como 8 a 12% dependendo da economia. Sempre que for pós-fixada você verá um índice – IPCA, IGPM, SELIC ou CDI – mais um valor mais baixo entre 2 a 6%. Isto acontece porque você terá que somar o valor do índice ao fixado. Vamos ver uma tabela das ofertas do Tesouro Direto em maio de 2019.

Reparem que a primeira parte dos indexados são todos IPCA + alguma taxa fixa. Esta taxa fixa vai variar conforme o prazo de vencimento. Já a segunda parte são os Tesouros Prefixados, esta taxa apresentada será a mesma até o fim do prazo. Por último é o Tesouro Selic que vai render o que a Selic estiver valendo, se estiver valendo 6%, você receberá 6%.

Os prazos do Tesouro Direto variam até 31 anos para vencer como é o caso do Tesouro IPCA 2050. Isto significa que você vai investir seu dinheiro hoje para resgatar em 2050 mas, se pelo caminho quiser sair, poderá vender seu título. A venda antecipada de um título pode ser bom ou ruim dependendo da economia e da época em que você fizer a venda. Este assunto é um pouco mais avançado e trataremos dele em post específico.

Se você quiser se adiantar e estudar sobre o Tesouro Direto, aconselho devorar a página oficial do Tesouro em www.tesouro.gov.br e caso tenha alguma dúvida, pode colocar aqui nos comentários.

Debêntures

As debêntures são consideradas renda fixa e consistem em emprestar dinheiro para empresas. Não é só você, pessoa física, que precisa de dinheiro, as empresas necessitam de dinheiro para investimentos e muitas das vezes é melhor pegar com investidores do que com um banco.

Se você já fez um empréstimo, pode perceber que a parcela é composta por uma parcela de amortização da dívida e outra dos juros cobrados pelo banco ou instituição financeira. O investimento em debêntures é a mesma coisa e você, ao investir em uma debênture, vai receber mensalmente ou outra periodicidade acordada em contrato um valor que é parte do principal que você investiu mais os juros que a empresa te pagará.

Como exemplo cito uma debênture muito boa que teve emissão em 2017 do Terminal de Cargas Paranaguá. Eles ofereceram uma taxa pós-fixada de IPCA + 7%, ou seja, se a inflação for de 4% ao ano, eu recebo 11% (4+7). A cada 6 meses eu recebo uma parte do principal investido juntamente com os juros. É uma maneira de receber uma renda remunerada em prazos determinados e com isso podemos montar estratégias de aposentadoria antecipada, como vermos no futuro.

Existem duas categorias de debêntures: as incentivadas, sobre as quais não incide imposto de renda, e as não incentivadas, sobre as quais incide imposto de renda. O imposto de renda das debêntures não incentivadas respeita a tabela regressiva e se o investimento tiver 720 dias ou mais você pagara a alíquota mínima que é de 15% sobre os lucros.

CRI e CRA

CRI significa Certificado de Recebíveis Imobiliários e CRA significa Certificado de Recebíveis de Agronegócios. Como o próprio nome já diz, basicamente um serve para fomentar o mercado imobiliário e o outro o de agronegócios. As duas categorias são isentas de imposto de renda, então, a taxa contratada é seu rendimento líquido.

Como exemplo de CRI, trago o CRI da Rede D’Or que vocês devem conhecer. Rede D’Or é aquela rede de hospitais espalhados pelo Brasil. Eles estavam querendo ampliar seus hospitais e foram captar investimentos nos Certificados de Recebíveis Imobiliários oferecendo taxa pós-fixada atrelada à inflação. De tempos em tempos, eles fazem emissão de CRI para captar dinheiro.

LCI e LCA

De igual maneira aos CRI e CRA, os LCI (Letras de crédito imobiliário) e LCA (Letra de crédito de agronegócios) também servem para fomentar o mercado imobiliário e o mercado de agronegócios. A diferença é que estas categorias são emitidas por Bancos e não por empresas.

CDB

O CDB (certificado de depósito bancário) é quando um banco ou uma instituição financeira emite um certificado que pode ser pré-fixado ou pós-fixado. Os CDB são atrelados aos mesmos índices como IPCA, IGPM ou CDI. Neste caso, todos incidem imposto de renda que também respeita a tabela regressiva. Geralmente, possuem prazos de 6 meses até 7 anos e antes de investir em um desses é bom analisar a saúde do banco ou instituição financeira emissora.

Por enquanto apresento esses investimentos em renda fixa e depois vamos detalhar cada um, agora vamos passar a ver os investimentos em renda variável.

Renda Variável

Os investimentos em renda variável mais comum são as ações. Todo mundo já ouviu falar da Bovespa (será nossa convidada frequente aqui no site) mas, antes de falar de ações, vamos começar com algo mais simples como os Fundos de Investimento Imobiliário.

Fundo de investimento imobiliário

Os famosos FII nada mais são do que você investir em imóveis. Ao invés de investir sozinho em um imóvel, você faz um investimento com um grupo de pessoas que formam um fundo. Você provavelmente não tem dinheiro para comprar um prédio inteiro, colocar pra alugar e ficar com os alugueis mas, se juntar com mais 10 mil pessoas, você terá sua parcela do prédio e dos alugueis mensais. Pois é exatamente isso que os FII fazem. Os fundos são criados para comprar imóveis, lojas, escritórios, shoppings, galpões logísticos, dentre outras coisas e o valor do aluguel é dividido entre todos os cotistas.

Os FII são matéria de muitos estudos e não são tão difíceis quanto ações. A lógica é que você tem parte de um imóvel alugado e recebe aluguel proporcional a sua parte todos os meses. É um ótimo investimento para quem quer viver de renda e, convenhamos, sobre imóveis todo mundo sabe alguma coisa, né. Como citei, existem algumas categorias dentro dos FII, como a de shopping. Um fundo de shopping significa que você receberá aluguel das lojas em um ou mais shoppings.

Ações

Essas são as crucificadas por muitos. A maioria das pessoas acha que investir em ações é cassino e que você vai perder dinheiro. Fique sabendo que se você pensa assim está muito enganado. Investir em ações tem uma lógica muito racional e você pode acompanhar passo a passo aquela empresa para saber se está dando lucro ou não. É um investimento mais focado em longo prazo do tipo para mais de 10 anos, afinal, nenhuma empresa cresce da noite para o dia.

Investir em ações consiste em você ter uma parte da empresa como acontece nos FII. Imagine uma empresa dividida em 1 milhão de ações. Você agora compra 10 mil ações desta empresa, logo você deterá 1% desta empresa. Sendo acionista você pode até participar das assembleias e dar seus pitacos sobre a administração e estratégia da empresa. Tá bom, isso não vem ao caso agora, são estudos mais avançados mas falaremos disso aqui.

Como lucrar com ações?

Como a gente lucra com ações? Existem várias maneiras de lucrar com ações. Você lucra quando compra por um preço e vende por um preço mais alto, quando recebe dividendos, quando aluga suas ações, quando elas pagam bonificações dentre outras maneiras. A maneira mais adequada para nós militares é a de receber dividendos e explicarei a posteriori o motivo. Por lei, toda empresa é obrigada a distribuir pelo menos 25% do seu lucro aos acionistas então toda vez que fecha um balanço de uma empresa e ela teve lucro, deverá pagar uma parte aos acionistas. Desta maneira a gente ganha com ações e cresce com elas.

Só para ilustrar o crescimento de algunas empresas ao longo do tempo, vamos ver dois gráficos abaixo, um do banco Itaú que é negociado na Bovespa e o outro da Apple que é negociada na NASDAQ nos Estados Unidos. Vou pegar como exemplo a Apple porque sei que todos conhecem e também vou mostrar um exemplo de como as ações no exterior são interessantes e serão objeto de estudos futuros. O período do gráfico é de 10 anos.

Itaú (ITUB4)

Apple (AAPL)

Perceberam o crescimento nos últimos 10 anos? Sem contar os dividendos recebidos. Por hora, ficaremos somente com o conceito de ações e dois exemplos positivos. Claro que existem exemplos negativos mas mostrarei ao longo do tempo aqui no site como avaliar uma empresa e saber se ela será positiva ou não. Temos vários indicadores que podemos utilizar para saber se uma empresa será promissora ou não. Deixo a mensagem a todos vocês de que investir em ações não é cassino!

Fundos de investimentos

Além dos FII e das ações, você também pode investir em fundos de investimentos. Estes fundos são criados por gestores e dentro deles existem vários tipos de investimentos como por exemplo investimentos em ações, em Tesouro Direto, em dólar e outros tipos. Fundos de investimentos são criados para tentar trazer um retorno combinando os diversos tipos de investimentos existentes.

Duas coisas são muito importantes quando se pensa em investir em fundos de investimentos, taxas e gestores. Alguns fundos cobram taxas altas para administrarem seu dinheiro e isso pode ser muito prejudicial. Alguns gestores não têm tanta experiência no mercado a acabam não trazendo bons retornos. Temos muitos fundos no mercado que não tiveram performance melhor do que a maioria das rendas fixas. É um tipo de investimento que estudaremos no futuro com enfoque em como identificar as pegadinhas das taxas.

ETF (Exchange Traded Funds)

Os ETF são os fundos de índices e tendem a replicar um índice como o índice Bovespa. Eles consistem em um conglomerado de ativos que se ajustam diariamente para que repliquem o resultado de um índice. Se você investir, por exemplo, em BOVA11, você estará tendo retornos praticamente iguais aos do índice Bovespa. Um ETF pode ser criado de diversas maneiras. Temos no mercado brasileiro o SMAL11 que é um ETF composto por 77 empresas de pequeno porte. Com um único ativo você está investindo em 77 empresas.

Não temos tantos ETF no Brasil, ao todo não passam de 15. Os principais são emitidos pela gestora americana chamada BlackRock que atua no mundo inteiro. Os ETF não gozam de alguns benefícios sobre imposto no ganho de capital como as ações. ETF tendem a ser um investimento mais conservador.

Criptomoedas

As criptomoedas não são exatamente um tipo de investimento como ações ou Tesouro Direto ou FII. Criptomoedas são tecnologias novas que estão sendo usadas para pagamento de algumas coisas. Existem mais de 1500 tipos de criptomoedas e a mais famosa de todas é o Bitcoin. As criptos não possuem fundamentos sólidos como as outras categorias de investimentos vistos aqui e não são aceitas em qualquer lugar. Vários governos não aceitam as criptomoedas ainda mas a tecnologia que as envolve já está sendo usada para muita coisa.

Este é o mais perigoso “investimento” que você pode fazer sem estudar. Primeiro precisa entender bem a lógica das criptos para depois se aventurar neste mundo. Por se tratar de tecnologia nova e uma moeda 100% digital, frequentemente estamos vendo pessoas perderem dinheiro por terem sido roubadas virtualmente. É um assunto bem sério e mesmo que seja apenas virtual, é seu dinheiro real indo embora.

Conclusão

Existem muitos tipos de investimentos que podemos fazer ao longo do tempo para recebermos uma renda extra no futuro. O mais importante de tudo é estudar cada tipo de investimento antes de arriscar seu suado dinheiro. Não se empolgue com conversas de corredor nem de rancho. Não vá na dica do seu amigo ou seu cunhado, estude o assunto antes de investir em algo. Não existe almoço grátis e ninguém fica rico da noite para o dia, é preciso ter consistência nos aportes durante anos para ficar milionário.

Existem outros tipos de investimentos mas relacionei aqui os mais comuns e em ordem de facilidade. Se for começar a estudar investimentos, sugiro começar com renda fixa e depois passar para fundos de investimento imobiliário e depois ações. Só isso já vai te consumir alguns anos de estudo e depois disso, aí sim, passe a arriscar mais. Você não precisa investir em tudo o que existe pra ficar milionário nem para correr riscos. Você pode ficar milionário somente com ações bem como correr grandes riscos somente com ações também.

E aí, já faz algum tipo de investimento? Sobre qual investimento você quer aprender mais? Tem algum investimento que você considere como comum e não está na lista? Deixe nos comentários abaixo e vamos conversar sobre o assunto.

Bons saltos e boas aterragens!

Quanto a renda fixa, não tenho familiaridade com as CRI e CRA, nem com LCI e LCA. São atrativas comparadas com o Tesouro Direto?

Também não tenho experiência com as ETF. Quais as vantagens ou desvantagens comparando com um fundo de investimento de banco ou corretora?

Achei a abordagem sobre criptomoedas clara e sucinta. Concordo com o seu ponto de vista.

Os CRI, CRA, LCI e LCA são todos praticamente iguais. Na verdade o mercado é eficiente e sempre vai deixar os ativos com rendimentos proporcionais. A grande diferença com o Tesouro Direto é a possibilidade de poder criar estratégias no Tesouro onde você pode maximizar os ganhos. Este tema é mais avançado e também falaremos dele aqui.

Já fundos de investimentos de bancos, em geral não são bons pelas taxas cobradas. Geralmente têm taxa de carregamento, administrativa, de performance, de saída, enfim, várias taxas que consomem grande parte do seu rendimento no final.