Bom dia Senhores!

Continuando nossa sequência de postagens rumo à Independência Financeira para ter uma aposentadoria tranquila, vamos passar a falar de como é investir em renda fixa. Se você chegou agora e não viu as outras postagens, te convido a navegar pelo site e ler todas as postagens anteriores para entender a sequência de passos a serem seguidos.

O primeiro post da série sobre como investir seu dinnheiro foi um chamado introdução aos investimentos. Neste post mostrei algumas das opções de investimentos mais utilizadas e que você poderá usar também. Já no último post, falei sobre os indicadores econômicos que são os índices base para muitos investimentos.

Renda Fixa

Como já tinha adiantado, a renda fixa consiste em você contratar um investimento por uma taxa de juros. Não tem muito mistério em entender a renda fixa, uma instituição financeira vai te oferecer uma taxa para você emprestar dinheiro a ela. É a mesma coisa quando você pega dinheiro emprestado com o banco, você paga uma taxa de juros. A diferença é que agora você vai receber essa taxa de juros.

Existem vários tipos de renda fixa e já detalhei a maioria no post sobre Introdução aos Investimentos. Agora vou mostrar como entender seu retorno e mostrar algumas opções. Notem que não é nenhuma recomendação de investimentos. O que vou trazer aqui são exemplos de como investimentos em renda fixa são oferecidos.

Tesouro Direto

O Tesouro Direto é o lugar mais seguro para você investir seu dinheiro. Nem sempre será a melhor taxa paga à você mas vai ser o mais seguro. Tem tanta coisa para falar de Tesouro Direto que farei um post sobre ele no futuro, por hora vamos ver umas opções de investimentos.

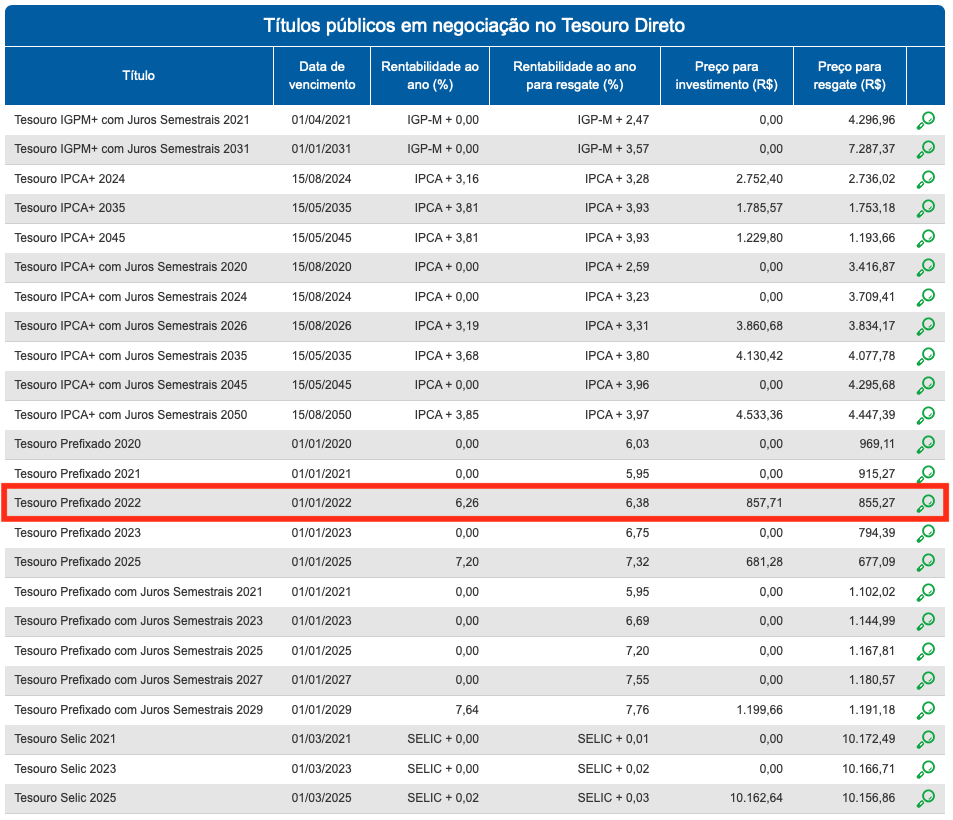

Vamos ver a tabela abaixo onde temos várias ofertas. Como falei, temos muita coisa para falar do TD e deixarei para detalhar cada tipo de investimento em post futuro. Vamos pegar apenas um investimento no TD como exemplo.

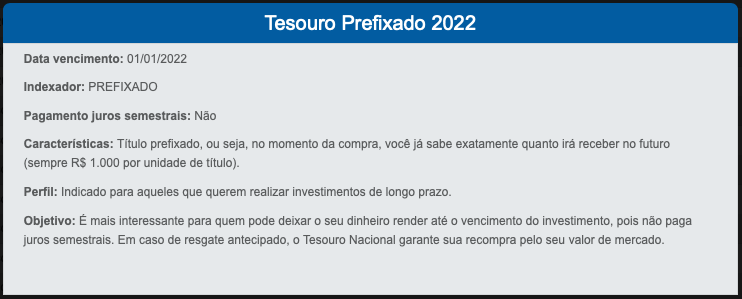

Utilizaremos então o Tesouro Direto Prefixado 2022. Ele tem vencimento em janeiro de 2022 e está pagando 6,26% ao mês. O valor para a compra de uma unidade no dia de 21 de junho de 2019 é de R$ 857,71. Se você clicar na lupa, verá uma mensagem que mostra o quanto irá ganhar.

Nas características podemos ver que o valor do título no vencimento sempre será de R$ 1.000,00. Se estamos pagando R$ 857,71 na hora da compra, então teremos que o rendimento será de R$ 1000,00 – R$ 857,71 que totaliza R$ 142,29. Para cada R$ 857,71 que você colocar agora, receberá R$ 142,29 de lucro, certo? NÃO! Você ainda deve descontar o valor do imposto de renda. O imposto de renda para renda fixa nos casos em que o investimento ultrapassa 2 anos, é de 15%.

Simulação Tesouro Direto

Vamos ver a simulação feita no próprio site do Tesouro Direto. Fiz simulando a compra de um título prefixado com vencimento em 2022 conforme o exemplo que estou mostrando. Não se apeguem à comparação com a poupança. Trataremos disso em breve. O gráfico está mostrando o crescimento comparado com a poupança. Notem que o valor termina próximo de R$ 1.000,00.

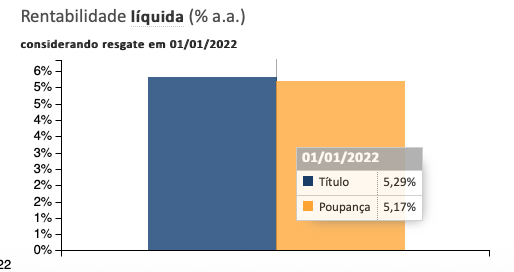

Então, se o TD prefixado está pagando 6,26% ao ano e você ainda tem que pagar 15% de imposto sobre o lucro, terá um resultado aproximado de 5,32% líquido. O próprio site do tesouro direto mostra essa porcentagem líquida. Na imagem abaixo está mostrando rentabilidade líquida em 5,29%. Os cálculos que faço são aproximados, taokay?!

Este é um exemplo de investimento em Tesouro Direto prefixado. Varemos mais dois exemplos, um IPCA e outro CDI, em dois bancos diferentes.

CDB Banco BMG – Renda Fixa

Há diversos bancos oferecendo investimentos. Você deverá aprender qual vai te oferecer um retorno melhor. Calma, não se preocupe tanto, isso vai aprender com o tempo. Estes exemplo aqui já são ótimos para você entender como calcular o rendimento. Mesmo assim se tiver dúvidas, pode deixar nos comentários.

O banco BMG é um dos bancos que oferecem taxas boas. Geralmente os grandes bancos não oferecem taxas tão boas e as vezes não é nada vantajoso. Na imagem abaixo simulei um investimento de R$ 1.000,00 durante 5 anos. Notem que a taxa agora não é mais prefixada e sim indexada ao IPCA. No nosso exemplo contratamos IPCA + 4,25% ao ano. A simulação já mostra o quanto pagaremos de imposto de renda e o valor a ser resgatado após 5 anos.

Quando falamos IPCA+4,25% ao ano, estamos dizendo que, basicamente, vai render a inflação do ano mais 4,25%. Sempre fazemos cálculos aproximados porque não pegamos o IPCA mês a mês para calcular. O IPCA em 2018 foi de 3,95%, ou seja, este investimento em 2018 rendeu 3,95% + 4,25% num total de 8,2% ao ano. Percebam que sempre que o prazo de investimento for longo, os rendimentos serão maiores.

Mas qual foi o ganho real? Bem, podemos dizer que o ganho real foi de 4,25% – 15% de imposto de renda. Como a inflação, que é o IPCA, faz nosso dinheiro perder poder de compra., aqueles 3,95% é a correção para que o dinheiro não perca valor. Se tivéssemos apenas os 4,25% e a inflação fosse de 3,95%, nos restaria apenas 0,30% de lucro. Entenderam?

Agora que vimos como calcular um investimento em renda fixa prefixado e um indexado ao IPCA, vamos ver um investimento em renda fixa na LCI do Banco Sofisa Direto.

Banco Sofisa Direto

Na tabela abaixo podemos ver diversas opções de prazos e taxas para investir em uma LCI pelo Banco Sofisa Direto. Notem que todas estão indexadas ao CDI. Geralmente LCI e LCA possuem prazos mais curtos e os CDB prazos mais longos. Você não verá uma LCI de 5 anos.

Vamos pegar o exemplo de 1 ano. Vejam que a rentabilidade está a 100% do CDI. Hoje o CDI está em torno de 6,4%. Parece pouco mais as LCI e LCA têm características diferentes, ela não pagam imposto de renda. Sendo assim você vai ganhar os 6,4% sem tirar nada mas deverá levar em consideração a inflação que vai corroer seu poder de compra. Se você recebe 6,4% e a inflação está em 3,95%, seu rendimento real é de 2,45%.

Conclusão

Renda Fixa é um investimento bem conservador. A volatilidade é praticamente inexistente e você consegue saber a taxa contratada e o possível retorno já na hora em que contrata. Trouxe aqui 3 exemplos, um prefixado, outro indexado ao IPCA e outro ao CDI. Agora você já pode começar a olhar as ofertas das instituições financeira e analisar se vale a pena investir ou não.

Se ficou alguma dúvida sobre a renda fixa, deixe nos comentários. Não fique com dúvidas, podem perguntar a vontade. Nos próximos posts falaremos ainda de Tesouro Direto, imposto de renda, ações e muito mais. Caso ainda não esteja inscrito na lista de e-mail, inscreva-se agora.

Brasil acima de tudo!

O Tesouro Direto tem ficado muito popular. Atualmente existem muitas corretoras que não cobram taxas para essa modalidade.

A principal vantagem do TD, além da segurança, é a simplicidade. Vários bancos ofertam CDBs, por exemplo, com taxas variadas. É necessária uma análise de risco e de custo benefício para escolher a melhor alternativa.

Verdade, o Tesouro Direto se popularizou como a “nova poupança” mas hoje em dia não está nada vantajoso. Se por um lado comentei que tínhamos CDB IPCA+7,5%, hoje o TD oferece IPCA+3,6%, veja a diferença.

Realmente é uma diferença significativa. O problema é que os bancos tradicionais não deixam essa informação clara. No aplicativo do Itaú, por exemplo, ao clicar em investir em CDB, é mostrado o nome do CDB, o prazo e o valor mínimo. Deveria estar inclusa, sem precisar vasculhar, a taxa.

Olá BF!

Notei que nessa semana, o valor de um título de TD meu deu uma ” caída drástica”, do tipo, onde haviam $1000,00 , agora existem $985,00. Deve-se à instabilidade dos mercados?

Mas o TD não é menos volátil que outros investimentos? Explica aí, por favor!!

Olá Marcus!

Isso depende do tipo de título que você comprou. Acontece quando compramos um título com juros baixo e depois os juros sobem. É a chamada marcação a mercado. A melhor estratégia é comprar com juros altos e quando cair, vender porque você consegue antecipar o lucro. Se você ficar até o final do prazo contratado, esse valor de R$ 1.000 vai voltar, se sair agora, vai perder uma parte. Dá uma olhada neste link

Ok, obrigado pela assessoria. O título em questão é um TD pré fixado 2025. Queda abrupta nos últimos 6 dias. Acho melhor deixar bem quieto lá, senão a perda será grande.